Factoring

Liquidität als eine der fünf goldenen Regeln der Unternehmensführung

Der Unterschied, ein Unternehmen zu führen oder ein Unternehmen erfolgreich zu führen, hat durchaus mit strukturierten Prozessen zu tun. Die Rede ist dabei von der konsequenten Umsetzung fünf goldener Regeln zur Unternehmensführung.

Natürlich gibt es mehr als nur eine Handvoll von Grundsätzen, eine Firma zu leiten. Dies ergibt sich teilweise schon aus den gesetzlichen Grundlagen. Aus betriebswirtschaftlicher Sicht können wir folgende fünf Grundsätze durchaus als Maßstab sehen:

- Ausreichende Liquidität

- Konsequentes Controlling

- Soll-Ist-Monitoring mit Qualitätssicherungsmaßnahmen

- Zielgruppenfokussiertes Marketing, kein blinder Vertrieb

- Entwicklungspotenzial der Mitarbeiter fördern

Liquidität steht nicht umsonst an erster Stelle. Kommt das Controlling zur Erkenntnis, dass die Ausgaben die Einnahmen überwiegen, nützen alle anderen Führungsoptionen auch nichts. Die Frage ist, wie ein Unternehmen kontinuierlich Liquidität sicherstellen kann. Verkaufen mit entsprechenden Margen mag ein Ansatz sein, allerdings nicht die einzige Komponente.

Skonto oder Zahlungsziel?

Lieferanten bieten ihren Kunden nach wie vor an, entweder ein Zahlungsziel, beispielsweise 14 Tage, zu nutzen, oder bei sofortiger Begleichung der Rechnung von einem Preisnachlass, dem Skonto, zu profitieren. In der Regel führt dies zu einem Rabatt von drei Prozent.

Auf der anderen Seite stehen die eigenen Kunden. Wenn sich diese mit dem Bezahlen offener Rechnungen Zeit lassen, fehlt die Liquidität, um die eigene offene Rechnung sofort mit Skonto zu bezahlen. Für den Unternehmer ist diese Situation ärgerlich. Die Zinsen für einen Kontokorrentkredit übersteigen den Preisnachlass. Damit entfällt dieser Weg.

Es gibt allerdings eine Lösung, die einen Ausweg aus dem Dilemma bietet – das Factoring.

Was ist Factoring?

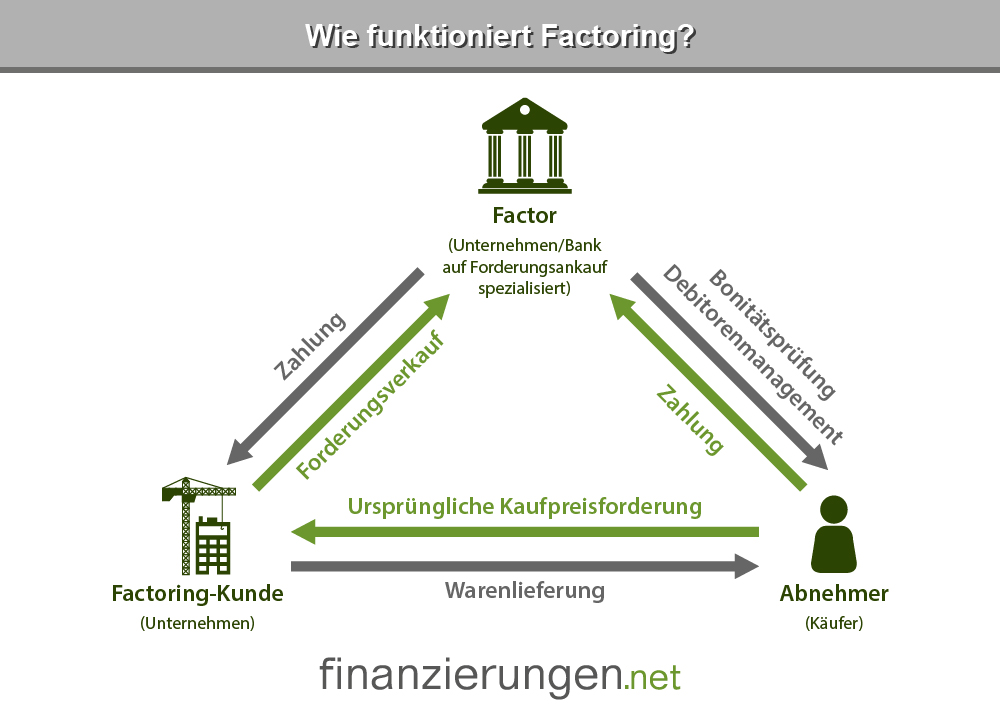

Factoring bedeutet Forderungsankauf. Der Factor kauft von seinem Kunden dessen offene Forderung gegenüber einem Dritten unter Abzug einer Marge an. Er erhält zu diesem Zeitpunkt 80 bis 90 Prozent des offenen Betrages ausgezahlt. Der Rest des Geldes fließt, wenn der Kunde des Factoringnehmers die Rechnung an das Factoringunternehmen gezahlt hat. Das klingt einfach und ist es auch, wie die folgende Grafik veranschaulicht:

Factoring hat sich inzwischen zu sehr viel mehr entwickelt. Der klassische Forderungsankauf wird durch ein vollständiges Forderungsmanagement ergänzt. Dies schließt auch die Bonitätsprüfung des Kunden im Vorfeld mit ein.

Warum Factoring nutzen?

Factoring kann genutzt werden, um von einer Reihe von Vorteilen zu profitieren. Zu den Gründen, Factoring zu nutzen, zählt:

- Finanzieller Handlungsspielraum

- Schutz vor Zahlungsausfällen, verlässliche Finanzplanung

- Unternehmenswachstum durch gesicherte Liquidität

- Zahlungsziele einräumen und selbst von Skontierungs-, Rabatt- und Boni-Möglichkeiten profitieren

- Bilanz durch Erhöhung der Eigenkapitalquote optimieren und dadurch eigenes Rating verbessern

- Debitorenmanagement entlasten

Die rechtlichen Merkmale des Factorings

Im weitesten Sinne handelt es sich um die Zession einer Forderung im Sinne von Paragraf 398 BGB. Da es beim Factoring allerdings um eine Zession gegen Zahlung eines Geldbetrages geht, handelt es sich um einen Forderungsankauf gemäß Paragraf 453 BGB.

Ein Factoringvertrag kann entweder auf einen Einzelfall geschlossen werden oder auf alle künftigen Forderungen des Factoringnehmers (Globalzession).

Folgende drei Sachverhalte machen das Factoring aus:

- Die Forderung wird gegen Entgelt abgetreten.

- Die Fälligkeit der Forderung liegt in der Zukunft.

- Das Risiko, dass die Forderung nicht beglichen wird, liegt beim Factoringnehmer.

Die Betriebswirtschaft unterscheidet zwischen dem echten und dem unechten Factoring. Beim echten Factoring trägt das Factoringunternehmen das Risiko des Forderungsausfalls (Delkredere). Beim unechten Factoring verbleibt dieses Risiko beim Kunden. Wird die Rechnung nicht bezahlt, muss er dem Factor den offenen Betrag zuzüglich Zinsen zurückerstatten.

Für beide Varianten gibt es noch zwei Unterarten:

- Beim stillen Factoring wird der Kunde des Factoringnehmers nicht über die Abtretung der Forderung informiert.

- Beim offenen Factoring erhält der Kunde Kenntnis davon, dass die Forderung gegen ihn abgetreten wurde.

Besondere Formen des Factorings

Neben dem stillen und dem offenen Factoring bestehen noch weitere Varianten.

Export Factoring

Gerade Unternehmen, die im Export aktiv sind, kennen die Problematik mit den Zahlungszielen ausländischer Abnehmer. Diese können durchaus 90 oder 120 Tage betragen. In diesem Fall kommt dem Export Factoring besondere Bedeutung der Schaffung von Liquidität zu.

Inhouse Factoring

Dabei handelt es sich um die reinste Form des Factorings. Der Kunde übernimmt weiterhin die Debitorenbuchhaltung sowie das Mahnwesen und verkauft lediglich die offene Forderung. Der Haken ist, dass damit Personal gebunden wird.

Reverse Factoring

Wie wir bisher gesehen haben, geht die Initiative zum Factoring normalerweise vom Verkäufer aus. Beim Reverse Factoring verhält es sich genau umgekehrt. Der Käufer begleicht von sich aus die Rechnung beim Factor, damit dieser den offenen Betrag an den Verkäufer weiterleitet. Er selbst bezahlt die Rechnung an den Factor bei Erreichen des Zahlungsziels.

Die Funktionen des Factorings

Das Factoring birgt drei hauptsächliche Funktionen, zwei beim Factoringnehmer, eine beim Factor.

Die Liquidität

© gorodenkoff/ iStock/Getty Images

Wir hatten eingangs darauf hingewiesen, dass die Vorhaltung ausreichender Liquidität eine der goldenen Regeln bei der Unternehmensführung darstellt. Es gab eine Zeit, da haftete dem Factoring der Stallgeruch an, dass der Factoringnehmer „klamm“ sei und deswegen diesen Service nutzt.

Inzwischen hat sich aber in der Geschäftswelt wieder der Gedanke durchsetzen können, dass Factoring ein wunderbares Steuerungselement für die Schaffung von finanziellem Freiraum darstellt. Dabei spielt es keine Rolle, ob es sich um ein Solounternehmen handelt oder einen Konzern. Die Höhe der offenen Forderungen dürfte unterschiedlich ausfallen, in Relation zum Geschäftsvolumen wäre der schnelle Geldeingang aber in beiden Fällen wünschenswert.

Factoring schafft die Möglichkeit, jederzeit über ausreichende Mittel zu verfügen, um beispielsweise lohnende Investitionen zeitnah umzusetzen und mögliche Rabatte nicht zu verpassen.

Nutzt das Unternehmen die Erlöse aus dem Factoring, um bestehende Darlehen zu tilgen, erhöht dies die Eigenkapitalquote und verbessert somit die Bilanz, die Bonität und das Rating des Factoringnehmers. Das wiederum erleichtert in der Zukunft mögliche Bankfinanzierungen.

Die Delkrederefunktion

Die Delkrederefunktion schützt den Factoringnehmer vor einem Zahlungsausfall. Eine offene Rechnung durch ein Mahnverfahren beizutreiben, kostet Zeit und im Zweifelsfall auch Geld. Offene Forderungen schmälern die Liquidität, nicht bezahlte Forderungen die Erlöse. Beide Fälle stellen keine wünschenswerten Umstände für den Unternehmer dar.

Durch das Delkredere beim echten Factoring entledigt sich der Factoringnehmer beider Risiken.

Die Dienstleistungsfunktion

Dieser Bestandteil liegt beim Factor. Neben dem Forderungsankauf und der Übernahme des Risikos eines Zahlungsausfalls bietet er noch deutlich mehr:

- Bonitätsprüfung des Kunden

- Debitorenmanagement

- Mahnwesen

Mit der Auslagerung des Debitorenmanagements und des Mahnwesens schafft das Unternehmen personelle Freiräume, die wiederum für das Monitoring und die Entwicklung von Qualitätssicherungsmaßnahmen und deren Umsetzung genutzt werden können.

Die steuerliche Auswirkung des Factorings

© Natee Meepian/ iStock/Getty Images

Das echte und das unechte Factoring wirken sich in steuerlicher Hinsicht unterschiedlich aus.

Beim unechten Factoring findet kein Wechsel des Begünstigten aus der Forderung statt. Daher verblieben Forderungen im Rahmen des unechten Factorings in den Büchern des Factoringkunden. Da es sich aus steuerlicher Sicht um eine Kreditgewährung handelt, fällt auch keine Umsatzsteuer an.

Genau contrair wirkt sich das echte Faktoring aus. Die Forderung geht an das Factoringunternehmen über. Da die Forderung verkauft wird, fällt darauf auch Umsatzsteuer an.

Was kostet Factoring?

Wenn im Unternehmen die Liquidität erhöht werden soll, bedeutet das natürlich, dass die damit verbundenen Kosten die Vorteile nicht überwiegen dürfen. Die folgenden Parameter bestimmen die Kosten des Factorings:

- Jahresumsatz des Factoringnehmers,

- Anzahl der Abnehmer,

- Bonität des Factoringnehmers,

- Durchschnittliche Rechnungshöhe,

- Länge der Zahlungsziele,

- Höhe der Finanzierungslinie und

- Factoring-Variante

Es gelten keine einheitlichen Sätze, die Kosten bewegen sich zwischen 0,1 Prozent und 1,5 Prozent der Summe. Dazu kommen noch Zinsen, die in der Breite zwischen zwei Prozent und 5,5 Prozent betragen.

Solounternehmer oder Kleinbetriebe mögen denken, dass ihre Rechnungen zu gering sind, die Dienste eines Factoringunternehmens in Anspruch zu nehmen. Weit gefehlt! Selbstverständlich gibt es Factoringunternehmen, die Mindestumsätze zugrunde legen. Es gibt aber durchaus auch Factors, die auch bei Beträgen ab 100 Euro aktiv werden. Wer denkt, vom Factoring zu profitieren, um sein Unternehmen besser ausrichten zu können, sollte nach einem passenden Anbieter suchen.

Für wen lohnt sich Factoring?

© shironosov/ iStock/Getty Images

Wenn Factoring auch bei kleineren Summen möglich ist, stellt sich die Frage, für wen sich der Forderungsverkauf lohnt.

Grundsätzlich kommt es für alle infrage, die nicht lange auf den Rechnungseingang warten möchten, sondern mit Rechnungsstellung auch den Geldeingang wünschen. Gründer, die noch am Anfang stehen und zwangsläufig jeden Cent an Liquidität benötigen, fallen ebenfalls unter die Zielgruppe. Gleiches gilt für mittelständische Firmen, die noch Investitionsbedarf und damit Liquiditätsbedarf haben.

Debitorenbuchhaltung und Mahnwesen kann für all diejenigen von Interesse sein, die viele Zahler haben, beispielsweise Ärzte. Je größer die Anzahl von offenen Rechnungen, umso größer ist zwangsläufig die Zahl der verspäteten Zahlungseingänge.

Außerdem muss nicht nur geprüft werden, für wen Factoring lohnt, sondern auch, für wen es überhaupt infrage kommt. Folgende Branchen listet der deutsche Factoring Verband e.V. auf, für die grundsätzlich Factoring angeboten wird:

- Handel, Handelsvermittlung

- Herstellung von Metallerzeugnissen/ Maschinenbau

- Dienstleistungen

- Fahrzeugbau

- Herstellung von chemischen Erzeugnissen

- Metallerzeugung und –verarbeitung

- Elektronik/elektronische Bauelemente

- Ernährungsgewerbe

- Gesundheitswesen

- Herstellung von Gummi- und Kunststoffwaren

- Speditionsbranche

- Sonstiges verarbeitendes Gewerbe

- Papier-, Verlags- und Druckgewerbe

- Zeitarbeitsbranche

- Holzgewerbe

- Textil- und Bekleidungsgewerbe

- Herstellung von Möbeln, Schmuck u.ä.

Vorteile und Nachteile des Factorings

Jede Medaille hat ihre zwei Seiten. So verhält es sich auch mit dem Factoring. Daher wollen wir abschließend noch einmal die Vorteile und Nachteile auflisten.

Vorteile

- Erhöhung der Liquidität

- Bessere Investitionsmöglichkeiten

- Auslagerung des Risikos von Forderungsausfällen

- Auslagerung des Debitorenmanagements und des Mahnwesens

- Optimierung des Außenverhältnisses durch bessere Zahlungsziele

- Verbesserung der Eigenkapitalquote, damit bessere Bonität

Nachteile

- Vorsicht vor zu hohen Gebühren

- Problematisch bei der späteren Wiedereingliederung des Debitorenmanagements

- Abnehmer könnten „pikiert“ reagieren

Weiteres Bildmaterial: © Ridofranz/ iStock/Getty Images